En Japón, un banco está demostrando que la experiencia financiera puede ser tan cuidada como la de una app de diseño o una red social. Se llama Minna Bank y es un banco 100 % digital, pensado para funcionar solo con el smartphone, sin oficinas físicas, sin libreta y sin tarjeta tradicional. Detrás está el grupo financiero regional Fukuoka Financial Group, uno de los mayores de Japón, que decidió lanzar una entidad nueva desde cero, diseñada para la generación móvil.

Lejos de parecer un simple “banco en el móvil”, Minna Bank se ha ganado elogios internacionales por su diseño de interfaz y experiencia de usuario, hasta el punto de recibir premios de diseño global como Red Dot por su identidad visual y su app.

El resultado es una aplicación bancaria que muchos describen como algo “bonito de usar”, una frase poco habitual en el sector financiero tradicional.

Un banco pensado desde el móvil, no adaptado al móvil

La primera diferencia está en el punto de partida. Minna Bank nace como banco solo móvil:

- La apertura de cuenta se hace íntegramente desde el smartphone, con verificación de identidad digital y sin necesidad de acudir a una sucursal.

- No existe tarjeta física convencional: se emite una tarjeta de débito virtual, utilizable con el propio móvil en compras online y pagos con wallet.

- Para sacar o ingresar efectivo, el usuario muestra un código QR en la app y utiliza cajeros de la red de Seven Bank; no hay libreta ni tarjeta de cajero.

Es una visión coherente con el objetivo de la entidad: que el teléfono sea el único “llavero” financiero que el cliente necesita en su día a día.

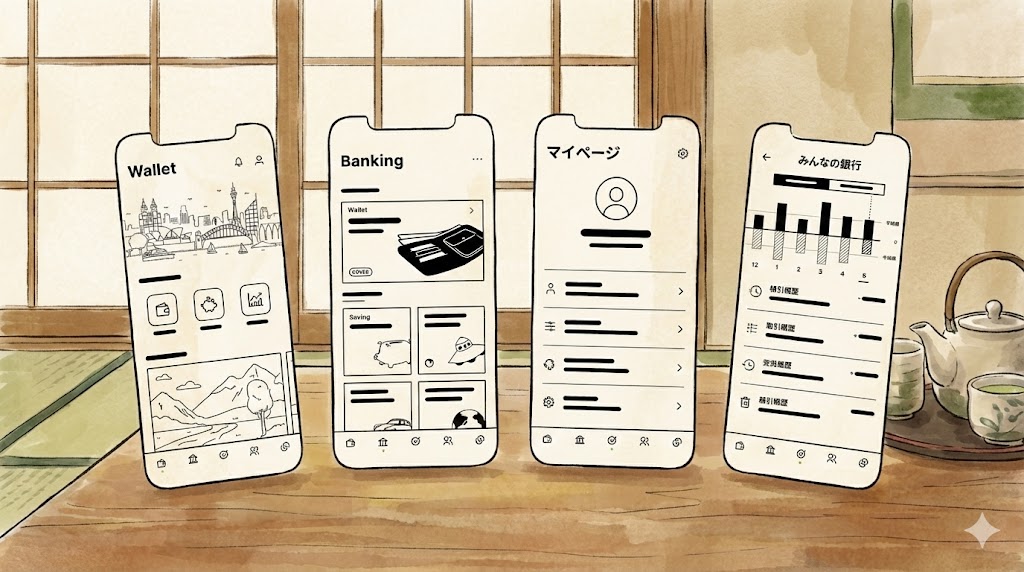

“Wallet” y “Boxes”: el dinero como algo que se organiza por cajitas

La pantalla central de la app no es un listado frío de movimientos. Minna Bank organiza la experiencia en torno a dos conceptos clave, sencillos de entender incluso para quien no se considera “bueno con el dinero”:

- Wallet (monedero): es la cuenta corriente del usuario, donde llega la nómina, las transferencias y los ingresos del día a día.

- Boxes (cajas): son “sobres” digitales que permiten separar el dinero por objetivos: “alquiler”, “viaje a Corea”, “fondo de emergencia”, “no tocar”.

El usuario puede mover dinero entre el Wallet y los Boxes de forma muy visual, simulando el gesto de pasar efectivo de un sobre a otro. En materiales de la propia entidad, muchos clientes destacan que “separar el dinero como en un monedero real” o “deslizar con el dedo para organizarlo” les ayuda a ver, de un vistazo, cuánto pueden gastar sin miedo y cuánto están reservando.

Este enfoque convierte lo que en otros bancos es una abstracción (números en una tabla) en un sistema casi físico, que facilita intuitivamente la planificación básica.

Cheer Box: ahorrar para apoyar a otros sin que baje el saldo

Sobre el concepto de “Box”, Minna Bank ha creado una idea singular: Cheer Box.

Se trata de cajas especiales vinculadas a causas o proyectos a los que el usuario quiere apoyar: un artista, un club deportivo local, una iniciativa social. Lo sorprendente es cómo funciona:

- El cliente guarda dinero en su Cheer Box como en cualquier otra caja.

- Su saldo no disminuye, no dona directamente desde su cuenta.

- Es el propio banco el que, en función del saldo acumulado y bajo ciertas condiciones, aporta fondos al destinatario en nombre de los usuarios.

La propuesta es ingeniosa porque transforma un gesto cotidiano –ahorrar– en una forma de apoyo simbólico, sin fricción y sin forzar al usuario a “perder” parte de su dinero. Es, en la práctica, una manera de convertir el ahorro en participación emocional, alineada con las tendencias de “economía del fandom” que crecen en Japón.

Cover: un colchón de hasta 50.000 yenes cuando el mes se complica

Otra de las funciones que refuerza la sensación de banco “cómplice” es Cover (カバー).

Cuando el saldo del Wallet no es suficiente para un pago concreto –una compra, una cena, un imprevisto– el banco puede adelantar hasta 50.000 yenes sin intereses, siempre que el cliente tenga contratado el plan premium y cumpla las condiciones. Ese dinero se usa de forma transparente:

- Permite pagar con la tarjeta de débito o retirar en el cajero aunque la cuenta esté justa.

- La devolución se integra en el flujo habitual de movimientos.

Muchos usuarios lo utilizan como una especie de “airbag financiero” que evita devoluciones incómodas o situaciones de vergüenza al pagar. Desde el punto de vista del diseño de producto, Cover se integra en la interfaz sin jerga bancaria: la idea no es “contratar un crédito”, sino “que el banco te cubre” en un momento puntual.

Un diseño radicalmente simple… y muy japonés

Visualmente, Minna Bank se aleja del colorido típico del fintech occidental. Su app se construye sobre una paleta casi monocroma, con predominio de blanco y negro, tipografías claras y una iconografía mínima.

Esa elección tiene varias consecuencias positivas:

- Reduce el ruido visual: el usuario distingue de inmediato saldo, cajas y botones de acción importantes.

- Refuerza la sensación de “aplicación seria, pero moderna”, a medio camino entre un gestor de tareas y una app financiera.

- Hace que los pocos elementos de color –avisos, botones clave, banners de campaña– destaquen de verdad.

El lenguaje también está cuidado. En lugar de tecnicismos, predominan frases cortas y directas (“お金の苦手を、いいねに変える” – “convertir tu ‘no se me da bien el dinero’ en un ‘me gusta’”), algo poco habitual en la banca tradicional japonesa, que tiende a ser más formal.

No es casualidad que el proyecto acumule premios de diseño de marca y de interfaz: el banco se ha construido desde la idea de que la experiencia visual es parte de la confianza, no solo un añadido estético.

Premium y U25: suscripción y ventajas bien integradas en la app

Minna Bank funciona con un modelo freemium muy reconocible para cualquier usuario de apps de consumo:

- Un servicio estándar gratuito, con las funciones básicas de Wallet, Boxes, transferencias y débito.

- Un plan Premium de pago mensual (600 yenes) que añade ventajas: mejor remuneración en la cuenta de ahorro, Cover como opción de anticipo, condiciones ventajosas en transferencias y otras funciones extra.

En febrero de 2025, la entidad destacaba un tipo de interés de hasta 0,57 % anual sobre la cuenta de ahorro para usuarios premium, una cifra alta dentro del ecosistema de bancos móviles japoneses en ese momento.

Para el público joven, la entidad va aún más lejos con el programa U25 Z割, dirigido a menores de 25 años, que ofrece un número de operaciones mensuales sin comisiones en transferencias a otros bancos y retiradas en cajeros. La idea es sencilla: acostumbrar pronto a los usuarios a gestionar su dinero en digital, reduciendo al mínimo las fricciones económicas.

Un banco regulado, pero con alma de startup

Aunque su estética recuerde a una app de productividad, Minna Bank es un banco plenamente regulado:

- Cuenta con licencia bancaria en Japón desde diciembre de 2020.

- Forma parte del Fukuoka Financial Group, el mayor grupo financiero regional del país.

- Sus depósitos están cubiertos por el sistema de garantía de depósitos japonés.

Esta combinación de estructura sólida y presentación fresca ayuda a explicar por qué el proyecto se cita a menudo como caso de estudio en informes internacionales sobre banca digital y transformación de la experiencia de usuario.

¿Por qué llama tanto la atención su diseño?

En un mercado donde casi todos los bancos ofrecen ya apps móviles, Minna Bank ha llevado varias ideas al extremo:

- Móvil como centro absoluto

No hay web compleja ni pantallas pensadas primero para escritorio. Todo nace del teléfono, se diseña en vertical y se adapta al gesto del pulgar. - Metáforas sencillas para problemas complejos

Ahorrar, separar dinero, cuadrar fin de mes… se traducen en acciones tan intuitivas como mover fondos entre cajas. Esto reduce la curva de aprendizaje para usuarios que nunca han usado apps de finanzas personales. - Capa emocional y de comunidad

Funciones como Cheer Box o los programas de fidelización conectan el acto de ahorrar con algo más que “guardar dinero”: apoyar a otros, participar en campañas, sentirse parte de una comunidad. - Claridad radical frente a sobrecarga

Donde otros bancos llenan la pantalla de banners y productos cruzados, Minna Bank apuesta por una estructura limpia, incluso “vacía” a primera vista. La información está, pero solo cuando el usuario la necesita.

En conjunto, el banco japonés demuestra que la usabilidad no es solo cuestión de botones grandes y menús claros, sino de repensar qué significa gestionar el dinero en un mundo donde el móvil es el centro de la vida digital.

Preguntas frecuentes sobre Minna Bank y su diseño

¿Minna Bank es un banco solo para jóvenes?

No exclusivamente, pero su diseño y muchas de sus funciones –como U25 Z割 o las cajas Cheer Box– están claramente orientados a personas acostumbradas a vivir desde el smartphone y a relacionarse con los servicios financieros como si fueran cualquier otra app.

¿En qué se diferencia de otros bancos móviles japoneses?

Además de ser completamente “app-first”, Minna Bank destaca por la combinación de diseño minimalista, metáfora de Wallet y Boxes, y funciones como Cover y Cheer Box. Todo se construye alrededor de la idea de simplificar la relación con el dinero sin renunciar a productos bancarios clásicos como cuentas, ahorro, préstamos o tarjetas de débito.

¿Es seguro un banco que solo funciona con el móvil?

La entidad limita el acceso a una sola combinación de smartphone y número de teléfono, incorpora medidas de seguridad avanzadas y opera bajo la regulación bancaria japonesa, con cobertura del sistema de garantía de depósitos. Desde el punto de vista de protección del usuario, se comporta como un banco tradicional, pero usando el móvil como única llave.

¿Puede este tipo de diseño llegar a otros países?

Minna Bank se ha convertido en una referencia en informes internacionales sobre banca digital, por lo que muchas de sus ideas –organización por cajas, anticipos integrados, campañas ligadas al saldo– probablemente inspiren a bancos y fintech de otros mercados que buscan hacer sus apps más claras, humanas y centradas en el usuario.